転職ノウハウ |

17年11月22日

配偶者控除と扶養控除の違いは?それぞれの特徴は?

子供が生まれて数年たち、ようやく落ち着いたのでパートで働き始めようと考える方は多いのではないでしょうか?

そんな時「扶養内で働く」や「103万円以内で働きたい」などよく聞きますよね。そのメリットは、支払う税金を抑えることが出来るからです!そういったパートで働く方のための基礎知識を身につけ、あなたに合った働き方を選択しましょう!

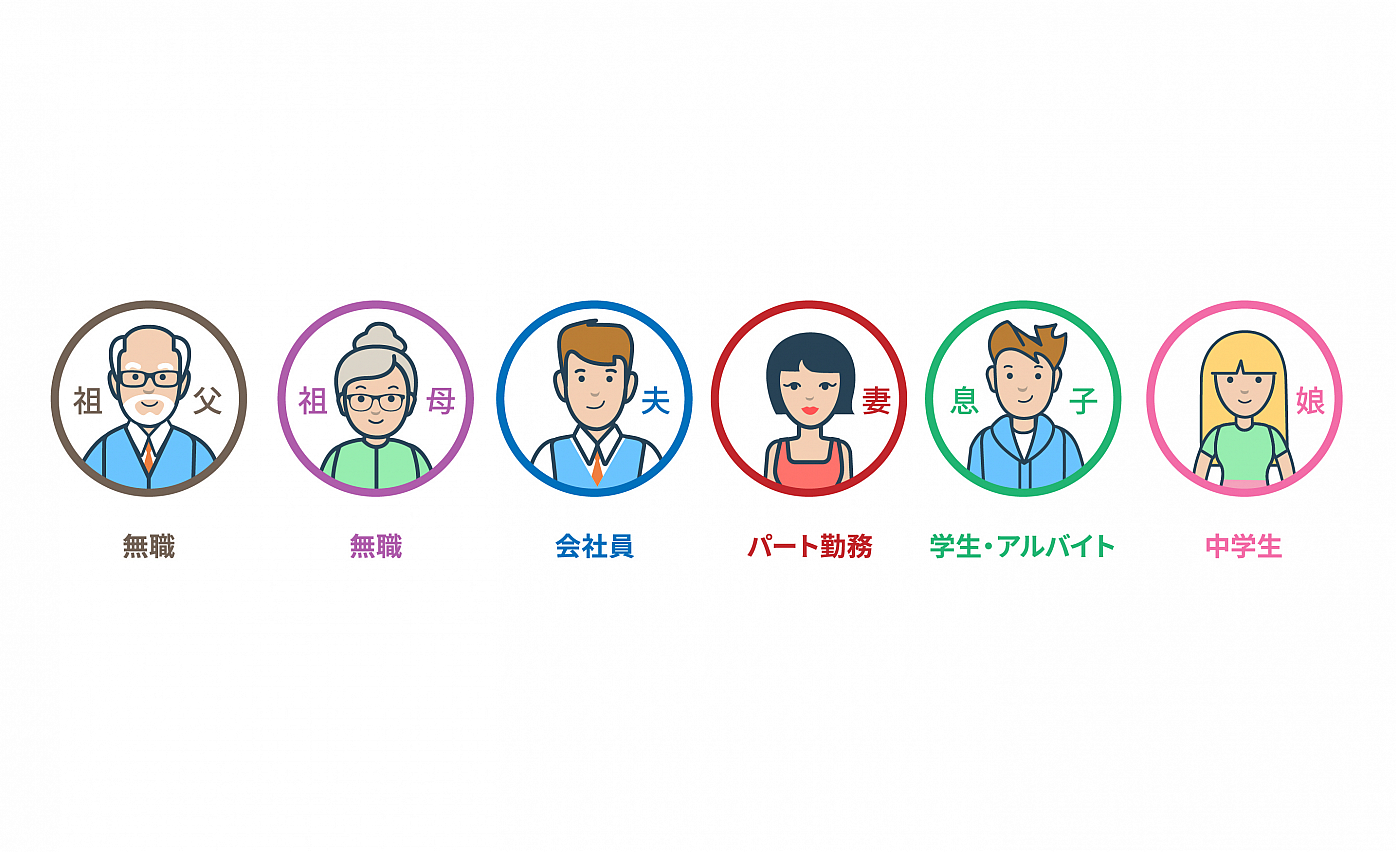

今回は、わかりやすいように下記の家族を例に解説をします。

そんな時「扶養内で働く」や「103万円以内で働きたい」などよく聞きますよね。そのメリットは、支払う税金を抑えることが出来るからです!そういったパートで働く方のための基礎知識を身につけ、あなたに合った働き方を選択しましょう!

今回は、わかりやすいように下記の家族を例に解説をします。

まずは年収の壁を考える上で、『配偶者控除と扶養控除の違い』を控除される内容と合わせて考えてみましょう。

・配偶者控除

簡単にに説明すると、「夫婦の一方からみた他方の人」になります。

なので「夫からみた妻」「妻からみた夫」のことを言い、今回のケースでは【妻】のみを指します。

配偶者控除を受けることが出来る条件は、<給与年収103万円以下>です。

こちらの家族は、【妻】が扶養内でパート勤務をしているため、配偶者控除で税金を節約することができます。

・配偶者控除

簡単にに説明すると、「夫婦の一方からみた他方の人」になります。

なので「夫からみた妻」「妻からみた夫」のことを言い、今回のケースでは【妻】のみを指します。

配偶者控除を受けることが出来る条件は、<給与年収103万円以下>です。

こちらの家族は、【妻】が扶養内でパート勤務をしているため、配偶者控除で税金を節約することができます。

パートで働きたい時によく話題に上がる「103万円以内で働きたい」とは、このことを指します。

また、配偶者特別控除という年収141万円以下に抑える働き方もあります。こちらについてはまた、別の機会にご説明したいと思います。

・扶養控除

実は扶養というのは税金と保険で考える範囲が変わってきます。

税法上の扶養

ここで言う扶養家族とは、妻と旦那さん以外の家族、【息子】【娘】【祖父】【祖母】を指します。扶養家族の中にアルバイトをしている人がいる場合、<給与年収103万円以下>にすると税金を抑えることができます。また、税法上の年収は1月1日から12月31日までの期間の収入を言います。

こちらの家族は、【息子】が年収103万円以内でアルバイトをしているため、扶養控除で税金を節約することができます。

また、配偶者特別控除という年収141万円以下に抑える働き方もあります。こちらについてはまた、別の機会にご説明したいと思います。

・扶養控除

実は扶養というのは税金と保険で考える範囲が変わってきます。

税法上の扶養

ここで言う扶養家族とは、妻と旦那さん以外の家族、【息子】【娘】【祖父】【祖母】を指します。扶養家族の中にアルバイトをしている人がいる場合、<給与年収103万円以下>にすると税金を抑えることができます。また、税法上の年収は1月1日から12月31日までの期間の収入を言います。

こちらの家族は、【息子】が年収103万円以内でアルバイトをしているため、扶養控除で税金を節約することができます。

健康保険法上の扶養

この場合の扶養家族は、旦那さん以外の全員を指します。

税法上の時と考え方が似ており、扶養家族の中にアルバイトをしている人がいる場合、<給与年収130万円以下>に収入を抑えると、保険料を払わず社会保険に加入することが可能です。

こちらの家族は、【妻】【息子】が、それぞれ年収を130万円以内に収めているため、自分で保険料を払わず”旦那さん”の社会保険に加入ができます。

もちろん、仕事はしていない【祖父】【祖母】【娘】も、扶養内で保険に入ることができます。

この場合の扶養家族は、旦那さん以外の全員を指します。

税法上の時と考え方が似ており、扶養家族の中にアルバイトをしている人がいる場合、<給与年収130万円以下>に収入を抑えると、保険料を払わず社会保険に加入することが可能です。

こちらの家族は、【妻】【息子】が、それぞれ年収を130万円以内に収めているため、自分で保険料を払わず”旦那さん”の社会保険に加入ができます。

もちろん、仕事はしていない【祖父】【祖母】【娘】も、扶養内で保険に入ることができます。

ただし、一定の条件を満たした場合、106万円以下となるので注意しましょう。

この106万円のケースもまた次回以降ご説明していきます。

また、社会保険に関しては今後1年間の予測収入で計算するため、おおよその年収額がわかったタイミングで保険に加入することができます。

まとめ

税法上の話と健康保険法上の話が混在しているため、少し複雑に思えるかもしれませんが、ポイントさえ抑えれば損をせず働くことが可能です。

また、次回以降は各項目をより詳しく説明していきたいと思います。

● TWCはファッション業界の求人・情報サイト

国内外のアパレルブランドやセレクトショップの求人を掲載。その他、転職に役立つコンテンツが揃っています。

この106万円のケースもまた次回以降ご説明していきます。

また、社会保険に関しては今後1年間の予測収入で計算するため、おおよその年収額がわかったタイミングで保険に加入することができます。

まとめ

税法上の話と健康保険法上の話が混在しているため、少し複雑に思えるかもしれませんが、ポイントさえ抑えれば損をせず働くことが可能です。

また、次回以降は各項目をより詳しく説明していきたいと思います。

● TWCはファッション業界の求人・情報サイト

国内外のアパレルブランドやセレクトショップの求人を掲載。その他、転職に役立つコンテンツが揃っています。

● TWCスカウト

あなたのご経歴や希望を元に、アパレル企業からあなたにオファーメールが届きます。

あなたのご経歴や希望を元に、アパレル企業からあなたにオファーメールが届きます。